IRG REVENU FONCCIER SUIVANT LF 2023 EXEMPLE 5

Page 1 sur 1

IRG REVENU FONCCIER SUIVANT LF 2023 EXEMPLE 5

par Admin Mer 19 Oct - 16:05

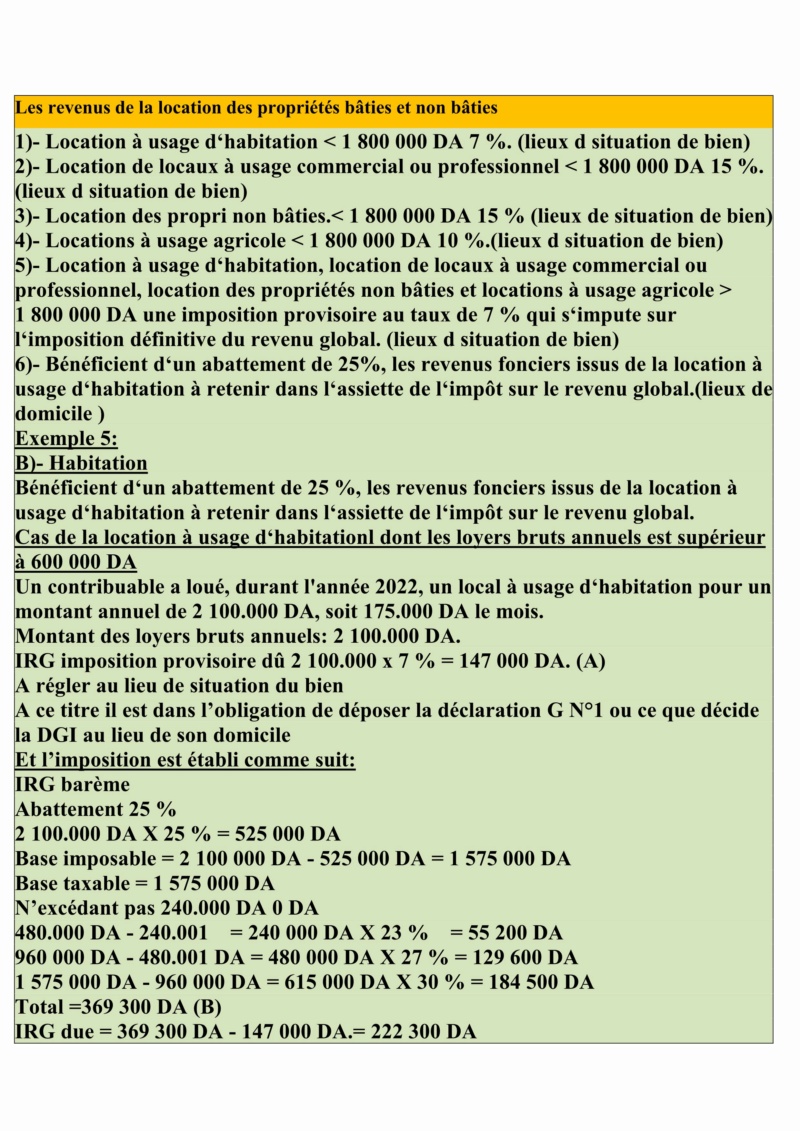

Les revenus de la location des propriétés bâties et non bâties

1)- Location à usage d‘habitation < 1 800 000 DA 7 %. (lieux d situation de bien)

2)- Location de locaux à usage commercial ou professionnel < 1 800 000 DA 15 %. (lieux d situation de bien)

3)- Location des propri non bâties.< 1 800 000 DA 15 % (lieux de situation de bien)

4)- Locations à usage agricole < 1 800 000 DA 10 %.(lieux d situation de bien)

5)- Location à usage d‘habitation, location de locaux à usage commercial ou professionnel, location des propriétés non bâties et locations à usage agricole > 1 800 000 DA une imposition provisoire au taux de 7 % qui s‘impute sur l‘imposition définitive du revenu global. (lieux d situation de bien)

6)- Bénéficient d‘un abattement de 25%, les revenus fonciers issus de la location à usage d‘habitation à retenir dans l‘assiette de l‘impôt sur le revenu global.(lieux de domicile )

Exemple 5:

B)- Habitation

Bénéficient d‘un abattement de 25 %, les revenus fonciers issus de la location à usage d‘habitation à retenir dans l‘assiette de l‘impôt sur le revenu global.

Cas de la location à usage d‘habitationl dont les loyers bruts annuels est supérieur à 600 000 DA

Un contribuable a loué, durant l'année 2022, un local à usage d‘habitation pour un montant annuel de 2 100.000 DA, soit 175.000 DA le mois.

Montant des loyers bruts annuels: 2 100.000 DA.

IRG imposition provisoire dû 2 100.000 x 7 % = 147 000 DA. (A)

A régler au lieu de situation du bien

A ce titre il est dans l’obligation de déposer la déclaration G N°1 ou ce que décide la DGI au lieu de son domicile

Et l’imposition est établi comme suit:

IRG barème

Abattement 25 %

2 100.000 DA X 25 % = 525 000 DA

Base imposable = 2 100 000 DA - 525 000 DA = 1 575 000 DA

Base taxable = 1 575 000 DA

N’excédant pas 240.000 DA 0 DA

480.000 DA - 240.001 = 240 000 DA X 23 % = 55 200 DA

960 000 DA - 480.001 DA = 480 000 DA X 27 % = 129 600 DA

1 575 000 DA - 960 000 DA = 615 000 DA X 30 % = 184 500 DA

Total =369 300 DA (B)

IRG due = 369 300 DA - 147 000 DA.= 222 300 DA

1)- Location à usage d‘habitation < 1 800 000 DA 7 %. (lieux d situation de bien)

2)- Location de locaux à usage commercial ou professionnel < 1 800 000 DA 15 %. (lieux d situation de bien)

3)- Location des propri non bâties.< 1 800 000 DA 15 % (lieux de situation de bien)

4)- Locations à usage agricole < 1 800 000 DA 10 %.(lieux d situation de bien)

5)- Location à usage d‘habitation, location de locaux à usage commercial ou professionnel, location des propriétés non bâties et locations à usage agricole > 1 800 000 DA une imposition provisoire au taux de 7 % qui s‘impute sur l‘imposition définitive du revenu global. (lieux d situation de bien)

6)- Bénéficient d‘un abattement de 25%, les revenus fonciers issus de la location à usage d‘habitation à retenir dans l‘assiette de l‘impôt sur le revenu global.(lieux de domicile )

Exemple 5:

B)- Habitation

Bénéficient d‘un abattement de 25 %, les revenus fonciers issus de la location à usage d‘habitation à retenir dans l‘assiette de l‘impôt sur le revenu global.

Cas de la location à usage d‘habitationl dont les loyers bruts annuels est supérieur à 600 000 DA

Un contribuable a loué, durant l'année 2022, un local à usage d‘habitation pour un montant annuel de 2 100.000 DA, soit 175.000 DA le mois.

Montant des loyers bruts annuels: 2 100.000 DA.

IRG imposition provisoire dû 2 100.000 x 7 % = 147 000 DA. (A)

A régler au lieu de situation du bien

A ce titre il est dans l’obligation de déposer la déclaration G N°1 ou ce que décide la DGI au lieu de son domicile

Et l’imposition est établi comme suit:

IRG barème

Abattement 25 %

2 100.000 DA X 25 % = 525 000 DA

Base imposable = 2 100 000 DA - 525 000 DA = 1 575 000 DA

Base taxable = 1 575 000 DA

N’excédant pas 240.000 DA 0 DA

480.000 DA - 240.001 = 240 000 DA X 23 % = 55 200 DA

960 000 DA - 480.001 DA = 480 000 DA X 27 % = 129 600 DA

1 575 000 DA - 960 000 DA = 615 000 DA X 30 % = 184 500 DA

Total =369 300 DA (B)

IRG due = 369 300 DA - 147 000 DA.= 222 300 DA

Admin- Admin

- Messages : 967

Date d'inscription : 16/02/2017 -

» IRG REVENU FONCCIER SUIVANT LF 2023 EXEMPLE 2

» IRG REVENU FONCCIER SUIVANT LF 2023 EXEMPLE 4

» IRG REVENU FONCCIER SUIVANT LF 2023

» IRG REVENU FONCCIER SUIVANT LF 2023 EXEMLE 3

» IMPOSITION DU REVENU GLOBAL SUIVANT LF 2023

» IRG REVENU FONCCIER SUIVANT LF 2023 EXEMPLE 4

» IRG REVENU FONCCIER SUIVANT LF 2023

» IRG REVENU FONCCIER SUIVANT LF 2023 EXEMLE 3

» IMPOSITION DU REVENU GLOBAL SUIVANT LF 2023

Page 1 sur 1

Permission de ce forum:

Vous ne pouvez pas répondre aux sujets dans ce forum|

|

|