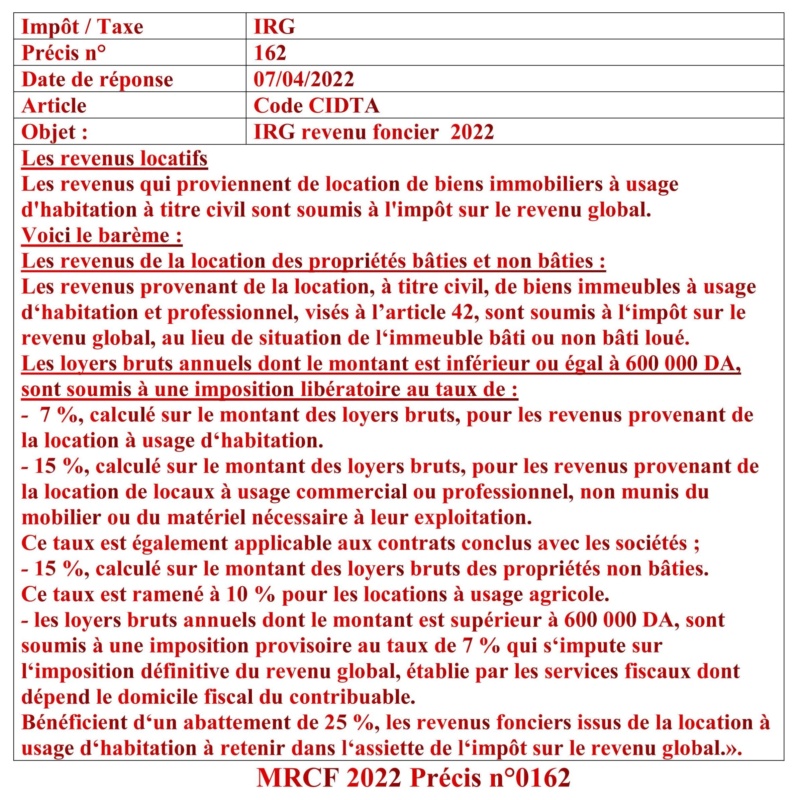

IRG REVENU FONCIER 2022

Page 1 sur 1

Admin- Admin

- Messages : 967

Date d'inscription : 16/02/2017 -

SALIMA aime ce message

» SANCTIONS FISCALES AU TITRE DE L’IFU ANNÉE 2022

» Le présent décret donne un aperçu sur le conseil fiscal, mis à jour au 04/07/2022

» Le revenu net global Article 2

» «Impôt sur le revenu global » Article 1

» IRG REVENU FONCCIER SUIVANT LF 2023

» Le présent décret donne un aperçu sur le conseil fiscal, mis à jour au 04/07/2022

» Le revenu net global Article 2

» «Impôt sur le revenu global » Article 1

» IRG REVENU FONCCIER SUIVANT LF 2023

Page 1 sur 1

Permission de ce forum:

Vous ne pouvez pas répondre aux sujets dans ce forum|

|

|