Déclaration d’existence

Page 1 sur 1

Déclaration d’existence

par Admin Mar 12 Juil - 1:06

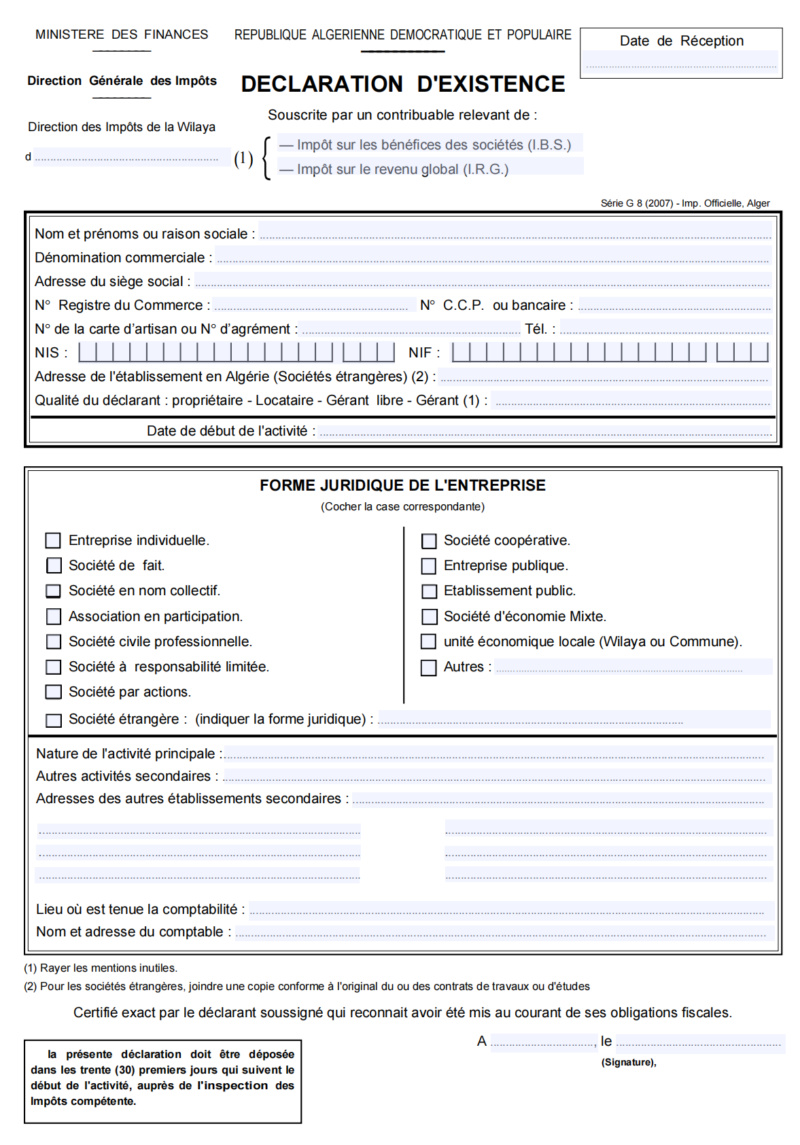

Les contribuables relevant de l’impôt sur les bénéfices des sociétés ou de l’impôt sur le revenu global ou de l’impôt forfaitaire unique doivent, dans les trente (30) jours du début de leur activité, souscrire auprès de l’inspection d’assiette des impôts directs dont ils dépendent, une déclaration conforme au modèle fourni par l’administration.

Cette déclaration appuyée d’un extrait de naissance établi en bonne et due forme par les services d’état civil de la commune de naissance pour les contribuables de nationalité algérienne ou étrangère nés sur le territoire national, doit comporter notamment les nom, prénoms, raison sociale et adresse en Algérie et en dehors de l’Algérie, s’il s’agit de personnes physiques ou morales de nationalité étrangère.

En outre, en ce qui concerne ces dernières, la déclaration doit être appuyée d’un exemplaire certifié conforme du ou des contrats d’études ou de travaux que ces personnes étrangères sont chargées de réaliser en Algérie.

Lorsque l’assujettit possède en même temps que son établissement principal, une ou plusieurs unités, il doit souscrire une déclaration d’existence globale au niveau de l’entreprise à l’inspection des impôts directs compétente.

Cette déclaration globale devra indiquer pour toutes les composantes de l’entreprise, tous les renseignements susvisés.

Déclaration d'existence

Nature de l’impôt

IRG, IBS, IFU

Lieu de dépôt de la déclaration

Inspection des impôts dont relève le lieu d’exercice de l’activité. Lorsque le contribuable possède en même temps que son établissement principal, une ou plusieurs succursales ou agence, une déclaration d’existence globale est souscrite auprès de l’inspection des Impôts du lieu d’implantation du siège social ou de l’établissement principal.

Date limite de dépôt de la déclaration

Dans les trente (30) jours du début de l’activité.

Imprimé à utiliser

Série G n°8

Personnes devant souscrire la déclaration

Tout nouveau contribuable exerçant une activité imposable

Documents à joindre à la déclaration

- un extrait de naissance établie par les services d’état civil de la commune de naissance

- les personnes physiques ou morales de nationalité étrangère doivent produire un exemplaire certifié conforme du ou des contrats d’études ou des travaux dont elles sont chargées de réaliser en Algérie.

Remarque

Amendes fiscales

Article194

Modifié par les articles 27 de la loi de finances complémentaire 1992 et 19 de la loi de finances 1999.

1)- Le contribuable qui n’a pas souscrit dans les délais requis, la déclaration d’existence, prévue à l’article 183 du présent code, est passible d’une amende fiscale dont le montant est fixé à 30.000 DA, sans préjudice des sanctions prévues audit code.

Cette déclaration appuyée d’un extrait de naissance établi en bonne et due forme par les services d’état civil de la commune de naissance pour les contribuables de nationalité algérienne ou étrangère nés sur le territoire national, doit comporter notamment les nom, prénoms, raison sociale et adresse en Algérie et en dehors de l’Algérie, s’il s’agit de personnes physiques ou morales de nationalité étrangère.

En outre, en ce qui concerne ces dernières, la déclaration doit être appuyée d’un exemplaire certifié conforme du ou des contrats d’études ou de travaux que ces personnes étrangères sont chargées de réaliser en Algérie.

Lorsque l’assujettit possède en même temps que son établissement principal, une ou plusieurs unités, il doit souscrire une déclaration d’existence globale au niveau de l’entreprise à l’inspection des impôts directs compétente.

Cette déclaration globale devra indiquer pour toutes les composantes de l’entreprise, tous les renseignements susvisés.

Déclaration d'existence

Nature de l’impôt

IRG, IBS, IFU

Lieu de dépôt de la déclaration

Inspection des impôts dont relève le lieu d’exercice de l’activité. Lorsque le contribuable possède en même temps que son établissement principal, une ou plusieurs succursales ou agence, une déclaration d’existence globale est souscrite auprès de l’inspection des Impôts du lieu d’implantation du siège social ou de l’établissement principal.

Date limite de dépôt de la déclaration

Dans les trente (30) jours du début de l’activité.

Imprimé à utiliser

Série G n°8

Personnes devant souscrire la déclaration

Tout nouveau contribuable exerçant une activité imposable

Documents à joindre à la déclaration

- un extrait de naissance établie par les services d’état civil de la commune de naissance

- les personnes physiques ou morales de nationalité étrangère doivent produire un exemplaire certifié conforme du ou des contrats d’études ou des travaux dont elles sont chargées de réaliser en Algérie.

Remarque

Amendes fiscales

Article194

Modifié par les articles 27 de la loi de finances complémentaire 1992 et 19 de la loi de finances 1999.

1)- Le contribuable qui n’a pas souscrit dans les délais requis, la déclaration d’existence, prévue à l’article 183 du présent code, est passible d’une amende fiscale dont le montant est fixé à 30.000 DA, sans préjudice des sanctions prévues audit code.

Admin- Admin

- Messages : 967

Date d'inscription : 16/02/2017 -

Admin- Admin

- Messages : 967

Date d'inscription : 16/02/2017 -

Page 1 sur 1

Permission de ce forum:

Vous ne pouvez pas répondre aux sujets dans ce forum|

|

|